最近ネット銀行を使う人が増えてきています。通帳もいらない、スマホで手続き可能ということで便利なネット銀行です。私もネット銀行を最大限活用しており、その中でもメインバンクの一つが楽天銀行です。

今回は、楽天銀行のメリットと私の楽天銀行活用方法をお教えします。

楽天銀行のメリット

私が楽天銀行をメインバンクの一つとして選んだ理由は、以下のようなメリットがあるからです。

- 普通預金の金利が高い

- 他行への振込手数料が無料になる

- 手続きが全てネットでできる

- ATM手数料が無料になる

楽天銀行のWebサイトによれば、上記以外にもコンビニのATMが24時間使えること、楽天スーパーポイントが使える・貯まることについても触れていますが、今回は特に私が活用している上記4つのメリットに絞ってお話しします。

普通預金の金利が高い

これは皆さんもよくご存知のことかも知れません。このブログの以下の記事でもご紹介した通りです。

3大メガバンクの普通預金金利は0.001%です。これに対して、楽天銀行の金利は0.1%とメガバンクの100倍の金利が付きます。これは、私も実際に日常的に経験してみて差が大きく出ているので見逃せない部分です。

ただし、この金利を獲得するには条件があります。上の記事でも紹介していますが、楽天証券にも口座を開設してマネーブリッジ(口座連携)の設定をしなければなりません。これはデメリットの一つかもしれませんが、iDeCoやつみたてNISAが一般的になってきていますので、以前に比べると証券口座を開設するということへのハードルは下がっていると言えます。

他行への振込手数料が無料になる

これは大きなメリットだと思います。銀行振込をするのは面倒ですし、しかも他行への振込は手数料がかかるケースが多いのです。しかし楽天銀行を利用すれば、月3回まで手数料無料で振込を行うことができます。

ただしこれにも条件があります。給与・賞与・公的年金の受取口座として指定しておく必要があります。ネット銀行をこれらの受取口座として指定することに、あまりアレルギーはないと思いますので大きな問題にはならないと思います。

手続きが全てネットでできる

楽天銀行はネット専用銀行ですので、これは当たり前のことですが、いざ使ってみると本当に便利さを実感できます。

メガバンクの場合は、何かしら手続きをするために支店に行く必要があります。最近ではメガバンクもネットでの手続きを進めてきていますが、まだネット専用銀行にはかないません。流石に通帳とハンコが必要になるような手続きは少なくなってきているとは言え、ネット銀行を使うともうメガバンクには戻れないというのが本音です。

しかもPCだけでなくスマホのアプリでほとんどの操作ができてしまいますし、生体認証でセキュリティも堅牢になっていますので、便利極まりないと思います。

ATM手数料が無料になる

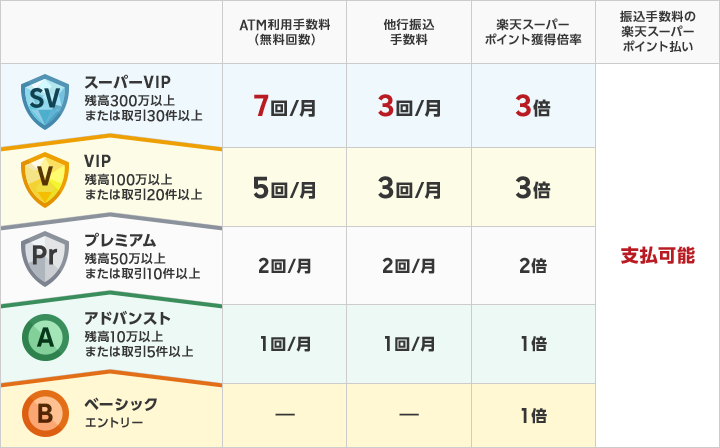

一番利用頻度の高いと考えられるATM手数料が無料になるというのも、大きなメリットです。しかも楽天銀行の場合は条件によって最大7回/月まで無料になります。

まず一つ目の条件としては、「ハッピープログラム」に登録する必要があります。これは楽天の会員が楽天銀行と連携手続きをすることにより誰でも登録できます。

他にも複雑な条件がありますので、以下の表をご覧になってください。

私の楽天銀行活用方法

さて、楽天銀行のメリットについて理解いただいたところで、私がどのように楽天銀行を活用しているかについて触れたいと思います。

- 高い預金金利を活用

- 振込手数料無料を生かした他行振込

- スマホアプリによる簡単操作

高い預金金利を活用

これは最初のメリットでも触れたことですが、メガバンクの100倍という金利を有効活用しています。以前の記事で「銀行口座の使い分け」について説明したことがあります。金利の高い銀行とそうでない口座について、私の使い分け方法をお伝えしました。

この記事では、「普段使いには三井住友銀行、貯蓄目的では楽天銀行」とお伝えしました。三井住友銀行の金利は0.001%、楽天銀行の金利は0.001%と圧倒的な差があるからです。この記事を書いた2019年10月時点では確かにそのような使い分けをしていました。

しかしその後、さらに普通預金金利の高いあおぞら銀行BANK支店の口座を作ったため、実は楽天銀行も「普段使い」をする口座になりました。つまり「三井住友銀行と楽天銀行が普段使い」、「あおぞら銀行BANK支店が貯蓄目的」という役割分担になりました。

三井住友銀行と楽天銀行の使い分けは、クレジットカードの違いです。私のメインカードはVISAと楽天カードですが、それぞれ三井住友銀行と楽天銀行を引き落とし銀行に指定しています。

厳密に言うと、楽天銀行の役割は普段使い+貯蓄目的です。やはりメガバンクよりもはるかに金利が高いので、楽天銀行の残高は多めにしておいて、利息もそこそこ付くように心がけています。

振込手数料無料を生かした他行振込

これは本当によく活用しています。これも以前ご紹介しましたので、詳しくは以下の記事をご覧ください。

裏技的な操作ですが、一手間かけることによって他行への振込手数料を無料にすることができます。やはり銀行間でお金を動かすだけで、手数料を支払うというのはとてもバカらしいことだと思います。楽天銀行のこのサービスは私のこのニーズを満たしてくれます。

スマホアプリによる簡単操作

これにはあるエピソードがあります。3年ほど前、アメリカに出張していた時のことです。ある事情があって、翌日までに知人の口座にお金を振り込む必要が出てきました。しかし、出張には自分のPCは持ってきていません。会社のPCで自分の銀行口座の操作をしたくはありませんし、そもそも個人利用は会社のルール上禁止されています。

この時は困りました。しかし、幸いなことに個人用のスマホは持っていたため、これが役に立ったのです。スマホの楽天銀行アプリからその人の口座に当日のうちに振り込むことができ、ことなきを得ました。この時ほどスマホアプリのありがたさを感じたことはありませんでした。

今でも楽天銀行のスマホアプリは日常的に活用しています。残高の確認や楽天カード引き落としの確認など、電車の中でも簡単にできるので便利です。

今日はこれくらいにしておきましょう。ではまた。

人気ブログランキング

コメント