さてライフプランセミナーシリーズの最終回、定年後のマネープラン編です。今回は実際にセミナーで使った情報などを見ながら、退職金や年金など皆さんが興味のある定年後のマネープランはどうなるのかについて考えてみたいと思います。

マネープラン最大の関心事 退職金はいくらもらえるのか

会社にいる期間が10年を切ってくると、退職金がもらえるのかどうか、もらえるのであればいくらくらいもらえるのか、について興味があると思います。マネープランにおいて、最大の関心事であると言えるかもしれません。ライフプランセミナーでは、必ず会社の退職金制度の説明があります。

そもそも退職金がもらえるのか、ということについては、平成30年に厚生労働省がまとめている「退職給付(一時金・年金)の支給実態」によれば、全産業の80.5%の会社が退職給付(一時金・年金)制度がある企業とのことです。かなり多くの会社で、退職金制度があることがわかります。

退職金の金額についてはどうでしょうか。前述の「退職給付(一時金・年金)の支給実態」によると、勤続20年以上かつ45歳以上の定年退職者で退職金は大卒の場合1,788万円、高卒の場合1,396万円になっています。おや意外に多いな、と思う人もいるかもしれませんが、この調査を時系列で見てみると年々退職金の金額は減ってきているのです。

| 調査年 | 大卒の退職金金額 | 高卒の退職金金額 |

| 平成15年 | 2,499万円 | 2,161万円 |

| 平成20年 | 2,280万円 | 1,970万円 |

| 平成25年 | 1,941万円 | 1,673万円 |

| 平成30年 | 1,788万円 | 1,396万円 |

平成15年の調査では大卒の場合2,499万円、高卒の場合2,161万円でしたから、それぞれ15年間で700万円以上減っています。現実は厳しいですね。昔はよかった。

さてライフプランセミナーでは、会社の退職金制度の説明があります。退職金の制度は会社によって異なりますが、最近ではポイント制を取り入れている会社が多いようです。会社での実績や役職によってポイントが毎年溜まってゆくものです。このため、同期入社の人でも差がつくケースが多くなっています。

また、実際に自分が支給される金額についても提示があります。ただ、ライフプランセミナーの時点では、その後の実績や役職が考慮されていないため、変動要素が多くなります。そのためあくまでも、将来のマネープランの目安として捉えるのがいいかもしれません。

年金はいくらもらえるのか

さて、もらえる退職金の金額を聞いてがっかりしたところで、追い討ちをかけるように年金の話です。こちらも、将来のマネープランに大きなインパクトがあるものですね。ライフプランセミナーでは、年金の説明も必ずあります。年金制度の説明、および自分が将来もらえる年金の金額の説明です。最初に公的年金制度の仕組みの説明があります。

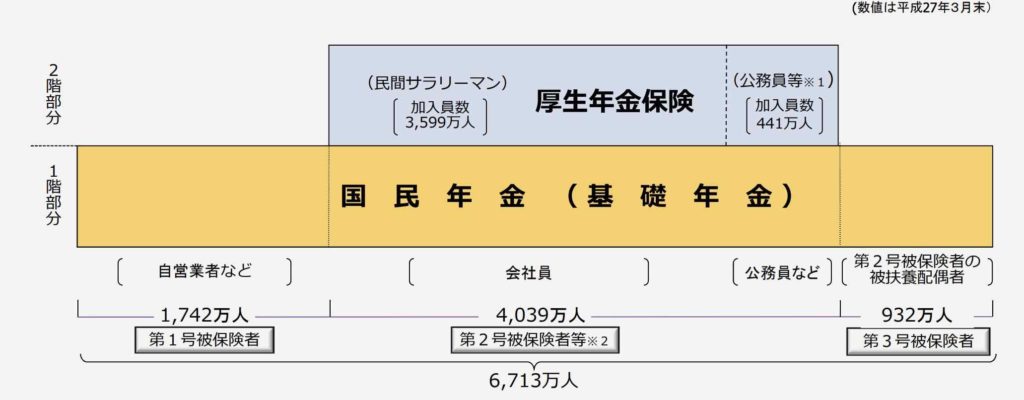

上の図は公的年金のしくみを表したものです。よく2階建てと言われます。1階部分は国民年金(基礎年金)と呼ばれ、国民の全員が加入するものです。2階部分は厚生年金保険と呼ばれ、民間サラリーマンが加入するものです。自営業者やサラリーマンの配偶者などは、国民年金のみに加入することになります。

さらに最近では企業年金制度を導入している会社も多いので、上の図にもう1階加えた3階建ての年金制度になっている会社が多いと思います。企業が独自に導入している年金は確定給付企業年金などがあり、毎月の給与から引き落とされ自動積立されたりしています。また会社からもらえる退職金を、退職時の一時金ではなく年金として受け取れる制度もあります。具体的には会社の人事部に問い合わせてみてください。

そしてライフプランセミナーでは、自分のもらえる年金の見込み額が提示されます。通常は65歳からもらえることになります。これを見るとまたがっかりしてしまうかもしれませんが、しっかりと現実を見据えましょう。それがライフプランセミナーの目的の一つでもあります。

なお自分がいくら年金をもらえるか、については毎年誕生月に送られてくる「ねんきん定期便」というハガキに具体的な見込み金額が記載されています。自分の将来のマネープランに大きく関わりますので、しっかりとチェックしておきましょう。また、日本年金機構のホームページでも自分が受け取れる年金額の見込みが検索できますので、こちらも見ておくのがよいでしょう。

将来のマネープランを作る

退職金と年金がいくらもらえるかがわかったところで、ライフプランセミナーでは将来のマネープランについて考えるセッションがあります。方法としてはシンプルで、毎年の収入と支出がいくらになるか、ということを計算してゆくのです。

60歳以降は働かないという前提で考えてみます。マネープランは、貯蓄などの資産がいくらあるかというところから始まります。今ある貯金の額や、株・投資信託などの投資額を把握しておいてください。退職後の収入は、基本的に退職金と年金しかありません。それに毎年どれくらいの支出が必要か、ということを考えてゆきます。

支出については、まず基礎生活費と呼ばれるものとして食費、住居費、光熱費、被服費、保険・医療費などを洗い出します。ここで注意が必要なのは、現在の生活費ではなく退職後の生活費を洗い出すということです。例えば食費は、歳を取ってくると今よりも少なくなるでしょう。住宅ローンが完済するのであれば、住居費も変動しますのでこれらを考慮してください。逆に医療費は、増えることを想定するのが無難です。

また、基礎生活費以外のものとしては、教育費や娯楽費があります。お子さんの進学に必要な金額があれば、想定しておく必要があります。また、娯楽費については趣味にいくら使うのか、旅行にいくら使うのかということも考えておきます。趣味や旅行は定年後の生きがいにもつながることですので、ぜひ計上しておいてください。

支出を計算する際に忘れがちなのが、家のリフォーム費用や車の買い替え費用です。自宅がある人は、10年後や20年後にはリフォームの必要が出てきます。また、今乗っている車もいずれ買い換えるでしょう。免許の返納までは車に乗り続ける計画にしておいてください。

マネープランを見直そう

スタート時点の資産、収入と支出が明らかになれば、将来のマネープランを作ることができます。ライフプランセミナーでは、記入用紙が配られてそこに書き込んでゆく作業を行います。それはそれで取っておいて、私としては同じようなフォーマットをExcelで作成することをおすすめします。それは、マネープランに変更が生じた時に、簡単に見直しができるからです。

例えば、急に家族が病気で入院したり、災害で家が壊れてしまったり、人生では何が起こるかわかりません。ネガティブなことだけではなく、例えば数千万円の宝くじが当たるかもしれませんし、急に新しい仕事に就くかもしれません。そんな時は、ぜひマネープランを見直すようにしてください。

ライフプランセミナーで作成するマネープランは、だいたい80歳までの計画になります。ただ、今では人生100年時代、ぜひ100歳までのマネープランを作ってみてください。100歳になって見返してみた時には、感慨深いものがあると思います。

まとめ

さて、3回にわたってライフプランセミナーのことを書いてみました。いかがでしたか?ライフプランセミナーでは、多くのことを学べますし、将来のマネープランをはじめ、普段考えていないようなことを考えることができます。しかも配偶者の人も一緒ということであれば、効果は倍増します。会社からお誘いがあったら、ぜひ参加することをおすすめします。

今日はこれくらいにしておきましょう。ではまた。

人気ブログランキング

コメント

[…] ライフプランセミナー 定年後のお金編さてライフプランセミナーシリーズの最終回、定年後のお金編です。今回は実際にセミナーで使った情報などを見ながら、退職金や年金など皆さ […]

[…] ライフプランセミナー 定年後のお金編さてライフプランセミナーシリーズの最終回、定年後のお金編です。今回は実際にセミナーで使った情報などを見ながら、退職金や年金など皆さ […]