今回は退職金の受け取り方についてお話しします。通常日本企業の場合は60歳になると定年退職を迎え、退職金を受け取ることになります。かなりまとまったお金です。さてこの大きなお金である退職金を一時金で受け取るのと年金で受け取るのはどちらが得なのでしょうか。

退職金とは何か

さて、そもそも退職金とは何でしょうか?「長い間ご苦労様でした」という意味の慰労金のようなもの?それとも、これから長く続く老後の資金?明らかに後者です。

よく聞く話として、「退職金をもらったから豪華な海外旅行に出かける」、「住宅ローンを完済する」、「この際だから家のリフォームをする」というものがあります。いずれも悪い話ではありませんが、冷静に考えると60歳で定年を迎えその後100歳まで生きるとすると、残り40年の原資として考えておく必要があるのです。

でもこれまで手にしたことのないような大金を目の前にすると、人は「何かに使ってしまいたい」という欲望に駆られるのでしょう。以前お話しした通り、平成30年に厚生労働省がまとめている「退職給付(一時金・年金)の支給実態」によれば、もらえる退職金は勤続20年以上かつ45歳以上の定年退職者で大卒の場合1,788万円、高卒の場合1,396万円となっています。かなりの大金ですね。

退職金を一時金として受け取ると税金は優遇される

さて、「退職金受け取り方は一時金と年金でどちらが得か」ということを考えるにあたり理解しておかなければいけないのは税金のことです。税法上退職金は、一時金として受け取った場合は退職所得として扱われ税の優遇を受けることができます。以下、国税庁のホームページに記載されている内容を見てみましょう。

(例)

出典:国税庁ホームページ

1 勤続年数が10年2ヶ月の人の場合の退職所得控除額

勤続年数は11年になります。

(端数の2ヶ月は1年に切上げ)

40万円×(勤続年数)=40万円×11年=440万円

2 勤続年数が30年の人の場合の退職所得控除額

800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

上記の例で言うと、勤続11年の人は440万円まで、勤続30年の人は1,500万円まで税金がかからないということになります。これはかなりの優遇です。

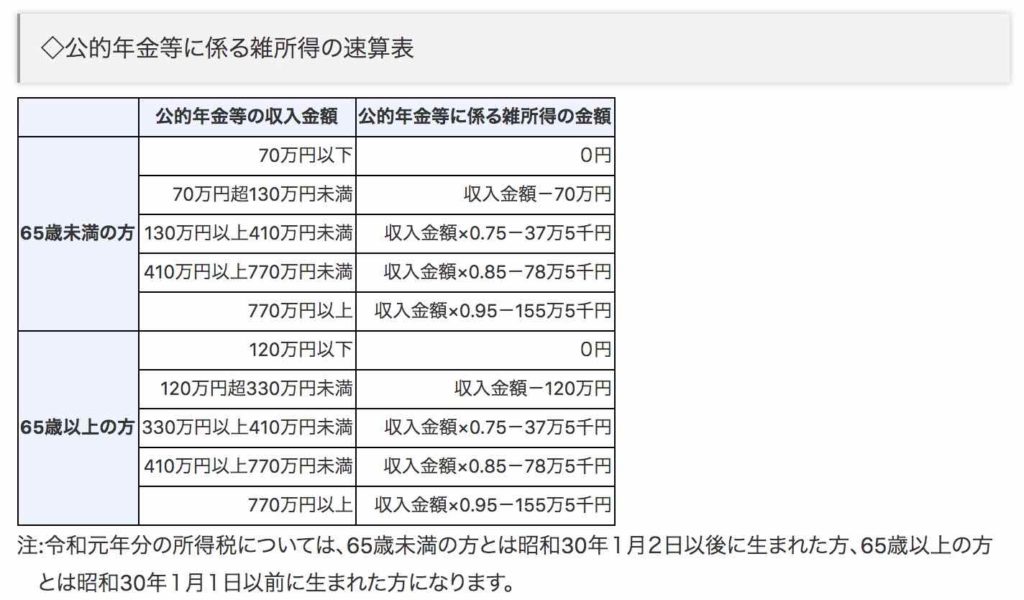

退職金を年金として受け取る場合は複雑

一方、退職金を年金として受け取る場合は、一時金と異なり状況によって変わってきます。控除額が、公的年金等との合計額によって計算されるためです。

上記の表のように、年齢と公的年金等の収入によって所得の扱いが変わってきますので、それぞれのケースに応じて自分で計算する必要があります。

退職金受け取り方に関する私の考え

前述の通り、退職金の受け取り方を税金の観点だけで見ればいくつかの選択肢が出てくると思います。また最近では、一時金+年金の組み合わせで退職金を受け取れる制度なども出てきています。さらにオプションが増えています。

ただ私自身は、退職金は一時金として全額受け取るつもりです。理由は以下の通りです。

- 税の優遇

まず税金の優遇があります。私のケースでは、税金の優遇を多く受けることができます。 - 公的年金制度への不信感

これは皆さんも同じかもしれませんが、公的年金の脆弱性、限界のようなことを感じています。 - 会社の存続

もう一つは会社の存続への不確実さです。これは別に私が勤務する会社が危ないというわけではなく、今の世の中では変化のスピードがあまりにも速く、この先10年後、20年後はどうなるかわからないということです。

3つの理由のうち一番大きいのは3番目です。sustainabilityということがよく言われていますが、どの会社も長期的に利益を出し続けるという保証はどこにもありません。そのような不確実な状況に身をまかせるよりは、一時金で受け取り自己責任で運用なり貯蓄なりをして老後の資金を確保したい、というのが私の考え方になります。

今日はこれくらいにしておきましょう。ではまた。

人気ブログランキング

コメント