皆さん、老後に2000万円足りなくなるという話題を覚えていますか?コロナ禍ですっかりと影が薄くなりましたが、これは2019年に大問題になった話題です。皆さんも不安になったことでしょう。しかしこの2000万円足りなくなるという問題は、いつの間にか1200万円足りなくなるという話に変わっているのです。今回はこの点について考えてみたいと思います。

老後に2000万円足りなくなる問題とは何か

老後2000万円足りなくなる問題を思い出してみよう

2019年に話題となった老後に2000万円足りなくなるという問題について、忘れている人もいるかもしれませんので、最初にこの問題について思い出してみましょう。

そもそもこの問題は、2019年6月3日付けで発表された金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」という資料が発端になっています。金融審議会は金融庁が設置している審議会の一つで、主に金融制度に関する調査や審議を行っています。国のお金の制度について考える組織ということですね。

この金融審議会にはいくつかのワーキンググループがあり、そのうちの一つである「市場ワーキング・グループ」が「高齢社会における資産形成・管理」の中で以下のようなコメントをしています。

高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

この「毎月の赤字額は約5万円」と「毎月の赤字額は自身が保有する金融資産より補填」という言葉がマスコミに大きく取り上げられたため、我々一般庶民の多くは以下のような不安を持ったのです。

- 老後は毎月5万円も足りないのか!?大変だ〜

- 金融資産なんてそんなに持っていないからすぐになくなってしまう。どうしよう〜

「そう言えば国会でもこんなやり取りがあった」、「麻生大臣が答弁していたな〜」と思い出した人もいることでしょう。皆さんも当時は不安に思った人が多いと思います。

どこから2000万円という数字が出てきたのか

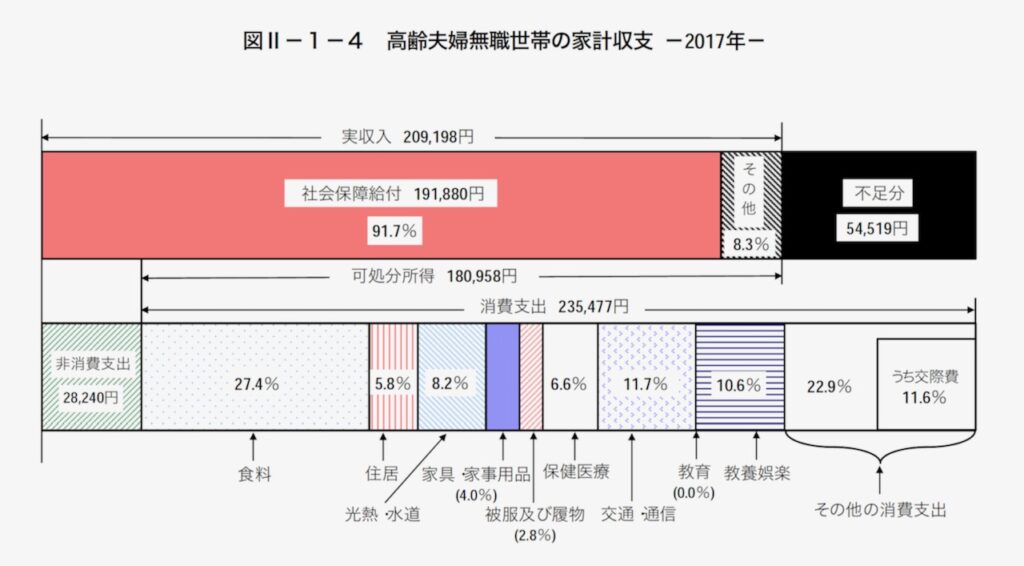

では、この「毎月の赤字額は約5万円」というコメントからどのように「老後2000万円足りない問題」になったのか、もう少し詳しく見てみましょう。まずは以下のグラフをご覧ください。

このグラフは、2017年に総務省統計局が行った「家計調査」の結果です。総務省は定期的にこのような調査を行っていて、報告書を出しています。このグラフは、その報告書から「高齢夫婦無職世帯の家計収支」という項目を抜粋したものです。ここで言う「高齢夫婦無職世帯」の定義は、夫65歳以上,妻60歳以上かつ夫婦のみの無職世帯です。

この報告書によれば、毎月の可処分所得(180,958円)から消費支出(235,477円)を引いた額が54,519円不足するという試算になっています。先ほど紹介した金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」は、この2017年の総務省「家計調査」から引用しているものなのです。

毎月54,519円不足するため、1年間では54,519円×12ヶ月=654,228円不足します。そして定年後90歳まで生きると仮定して、年間の不足額654,228円×30年=19,626,840円が生涯で不足するという試算をしたものです。ここから、「老後は約2000万円足りない」と大騒ぎになったという経緯があります。

2019年の調査では老後に1200万円足りないという問題に変わった

2019年に変わった点

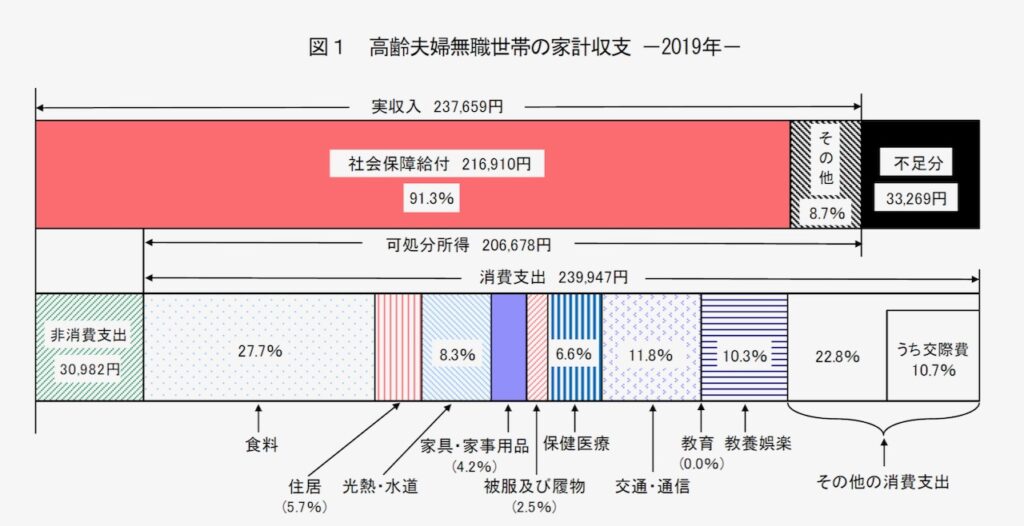

先ほど書いた通りこの総務省の家計調査は定期的に行われていますので、2019年の調査結果を見てみましょう。以下のグラフをご覧ください。

これは2017年の調査と同じ項目を記したものです。この資料によれば、毎月の不足額は33,269円となっています。2017年と比較した以下の表をご覧ください。

| 調査項目 | 2017年 | 2019年 | 2017年から2019年の変化 |

| 可処分所得 | 180,958円 | 206,678円 | 25,720円増加 |

| 消費支出 | 235,477円 | 239,947円 | 4,470円増加 |

| 毎月の不足額 | 54,519円 | 33,269円 | 21,250円減少 |

内訳を見てゆくと、可処分所得が2年間で25,720円増えているのが分かります。消費支出も4,470円増えていますが、可処分所得の増加割合よりもかなり低くなっています。このため、毎月の不足額も21,250円減少(改善)したという結果になっています。

2年間で生活は楽になったのか?

この家計調査の結果だけ見ると、2017年から2019年の2年間で高齢夫婦の生活は楽になったということです。皆さんの実感はどうでしょうか?このブログを見ているのはビジネスパーソンの方々が多いと思いますので、高齢者の家計がどうなっているのかという実感はないかもしれません。コロナ禍が始まる前の2019年の調査結果とは言え、生活はむしろ苦しくなったという人の方が多いのではないでしょうか。

総務省が行っているこの調査は、いろいろなところで引用されていますので、かなり重要な調査項目だと思います。それだけに、ちょっと我々庶民の実感とずれているのいうのは違和感を感じますね。

2019年の調査では老後に1200万円足りないことになった

さて、話を老後に2000万円足りなくなる問題に話を戻しましょう。2017年に大騒ぎになったこの問題は、年金をもらっていても90歳で亡くなるまでに2000万円足りなくなるというのがポイントでした。

ところが、2019年の家計調査結果によると、毎月の不足額は54,519円から33,269円に減っていますので、以下のように計算結果が変わってきます。

33,269円×12ヶ月×30年=11,976,840円

つまり老後に2000万円足りない問題ではなく、1200万円足りない問題に変わってしまったということです。数字だけ見れば不足額が少なくなって安心してしまいますが、本当にそうでしょうか。

どんどんお金を増やす!かしこい資産運用術 2020年版2019年の家計調査について少しだけ考えてみる

2019年家計調査の注意点

2,000万円問題は大きく報道されていましたが、その不足額が変わったということはあまり表には出ていませんので、知らない方も多かったと思います。次は、私なりに2019年の家計調査の結果を考察してみたいと思います。

まず、この家計調査の注意点です。調査報告書を読むと、以下のような注意点が記載されています。

2019年結果利用上の注意

出典:総務省統計局「2019年家計調査」

2018年1月から調査で使用する家計簿等の改正を行っており,2019年結果には,当該改正

の影響が含まれるため,時系列比較をする際には注意が必要である。

本書では,原則として,以下の方針により記載している。

* 2019年結果について,前年からの増減率及びその寄与度は,当該改正の影響を調整した

変動調整値を記載している。

まずこの調査をする前に「使用する家計簿等の改正」を行っているとのことです。これは私にはよく分かりませんが、何かしら調査方法が変更になっているということでしょう。また、「時系列比較をする際には注意が必要」とも書いてありますので、2017年の結果と単純比較する場合も注意が必要だと考えられます。

さらに「前年からの増減率及びその寄与度は,当該改正の影響を調整した変動調整値を記載」ということも書いてありますので、実際の調査結果に対して何かしらの調整が入っているということも考えられます。2019年に、あれだけ世間で騒がれたために、2020年に公表したこの調査結果にはあえてこのような注意書きを入れたのでは?と、突っ込みたくなるポイントですね。

家計調査の調査方法

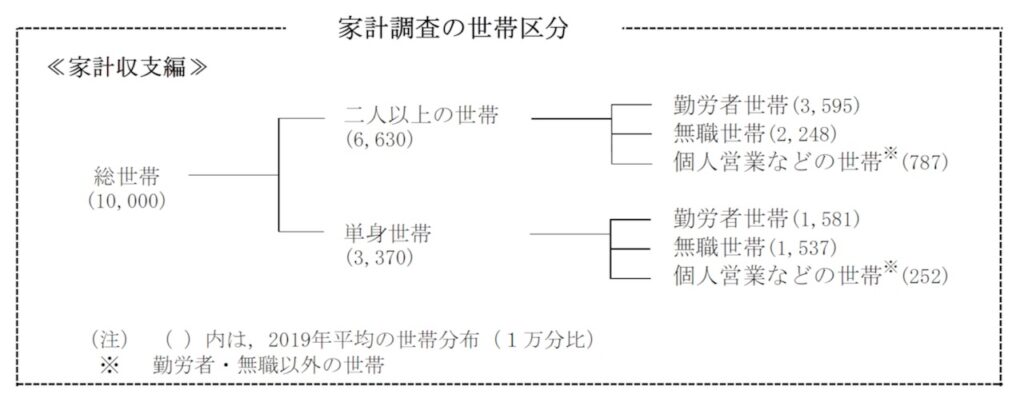

次に家計調査方法についても少し見てみます。日本の統計が閲覧できる政府統計ポータルサイトe-Statには、以下のような記載がありました。

家計調査は、統計理論に基づき選定された全国約9千世帯を対象として、家計の収入・支出、貯蓄・負債などを毎月調査しています。

出典:e-StatのWebサイト

つまり、何かしらのロジックを元に選ばれた全国の約9,000世帯が調査対象になっているということです。国立社会保障・人口問題研究所によると2020年の日本の推定世帯数は4,885万世帯となっていますので、ごくごく一部の世帯の調査だということを理解しておく必要があります。

家計調査には、以下のような記載があります。

これは1万分比で書いてありますが、約9,000世帯が調査対象ということですので、無職世帯は2,000世帯程度だと推測できます。また、老後に2000万円不足する問題となった高齢夫婦無職世帯(夫65歳以上,妻60歳以上かつ夫婦のみの無職世帯)はおそらく1,000世帯にも満たないのではないかと推測します。つまり、調査の母数がかなり少ないということを意味しています。

またこの家計調査結果はあくまでも平均値を取っていますので、可処分所得や消費支出の多い人が含まれていれば、その数字に引っ張られてしまうということも認識しておかないといけません。皆さんの感覚に合致するのは、平均値よりも中央値だと思います。

家計調査結果だけで一喜一憂してはいけない

さて、家計調査について少し深掘りしてみました。私の考え方は、このような調査結果だけで一喜一憂してはいけないということです。2000万円問題、あるいは1200万円問題もしかりです。

家計調査では実際の数字が出てきますので、リアルな感じを受けるかもしれません。しかしその数字にはいろいろな前提があったり、数字を見る上で理解しておくべきことがあります。それらを全く無視して、結果だけ見て右往左往するというのは、あまり賢いやり方だとは思いません。

さらに言うと、これらの調査結果や金融審議会 市場ワーキング・グループ報告書などを取り上げて、過度に煽るような報道をすることに対しても違和感を拭えません。我々としては、もう少し冷静になって考えてみたいところです。

そもそも老後にいくらお金が足りなくなるのか

老後に1200万円足りないというのは本当か

最初に結論を言います。「老後に1200万円足りないというのは本当か」という質問への私の答えはYes and Noです。なぜなら、老後にいくら必要なのかというのは、その人の生活水準に大きく影響されるからです。普段から出費の多い生活をしている人にとっては、おそらく1200万円もしくはそれ以上のお金が必要でしょう。一方、節約をしている家計の人にとっては、1200万円あればしっかりとやっていけるかもしれません。

さらに考慮すべきことは、人それぞれ老後の時間の長さが異なるということです。60歳で定年退職するとして、90歳まで生きる人にとっては老後は30年ですが、75歳まで生きる人にとっては老後は15年しかありません。90歳まで生きる人と、75歳まで生きる人とは、必要なお金は単純計算で2倍違うということです。

自分の収入と支出をしっかりと把握する

先ほども書きましたが、調査結果や政府の報告書、それに関連する報道に一喜一憂するのではなく、冷静に自分なりの考え方を持つことが大切ではないでしょうか。

私がおすすめする方法は、まず自分の収入と支出をしっかりと把握することから始めるやり方です。調査結果や報告書はある意味で参考程度に考えておき、自分が置かれている状況をしっかりと理解して、人生100年時代と言われている世の中をどのように生きていくのか、ということをしっかり考える必要があります。

そのためには、このブログで書いているようなことを日々実践してみてはどうでしょうか?

今日はこれくらいにしておきましょう。ではまた。

なぜあの人は「老後のお金」に困らないのか? ――老人ホームで働き、金融機関で学んだ私だからわかる

人気ブログランキング

コメント