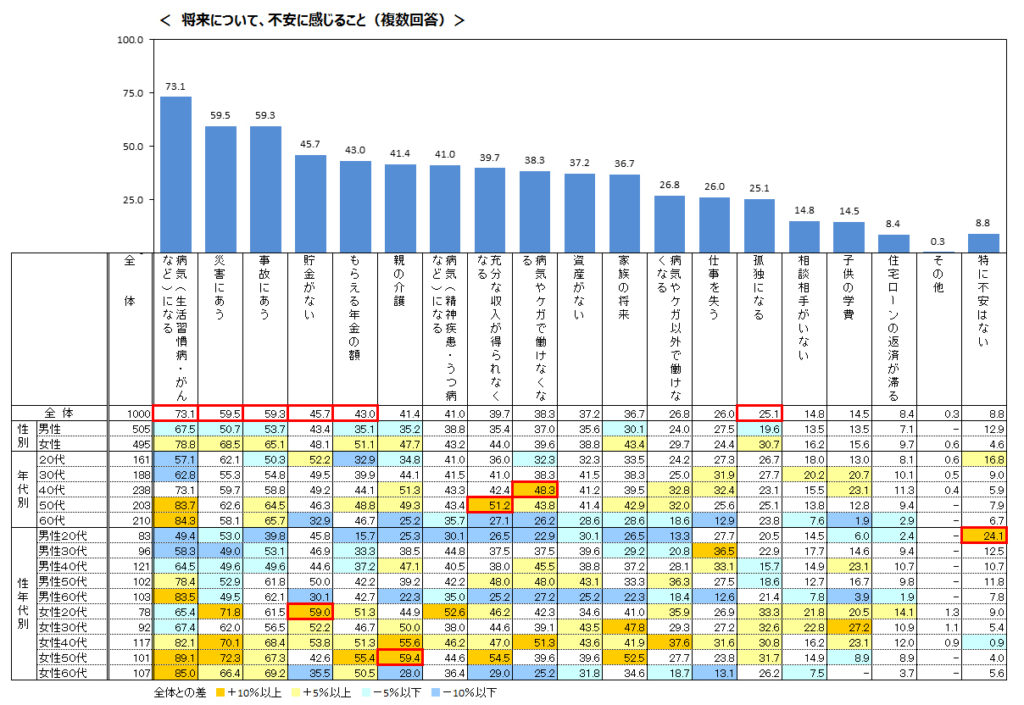

SBI生命が2019年10月に発表した「将来の不安に対する意識についてのアンケート調査」結果をもとに、今回はお金の不安の解消法についてお話ししましょう。

「将来の不安に対する意識についてのアンケート調査」結果の振り返り

それでは最初に、「将来の不安に対する意識についてのアンケート調査」結果の振り返りから見てゆきましょう。

このアンケート調査のうち、一番不安が大きいのが健康に関するものでした。前回、「将来の不安を解消する3つの方法 健康編」の記事を書きましたので、よかったらご覧ください。

健康の次に回答者が将来不安に思っていることは、お金です。以下の3つが当てはまります。

- 貯金がない

- もらえる年金の額

- 資産がない

確かにどれも先々心配になることばかりです。今、貯金がないとすればこの先、どのように暮らしてゆけばいいか不安になります。また、仕事を辞めてからもらえる年金がいくらなのかわかっていないと老後に対して不安が募ります。そして資産がないというのは、なんとなく漠然としていますが、回答者の本音としては持っている不安の一つだと思います。

それでは、それぞれの心配事について一つ一つ考えてゆきましょう。

貯金がない不安の解消

まず最初に貯金がないという不安を考えてみましょう。人はなぜ貯金がないと不安になるのでしょうか。それは貯金がないと、この先の生活が成り立たないという不安があるからです。それではどうしたら貯金ができるようになるでしょうか。

それは簡単です。収入ー支出をプラスにすればいいのです。小学生でもわかりますね。でも、この収入ー支出をプラスにすることが難しいから皆、困っているのです。それでは、どうしたら収入ー支出をプラスにできるようになるでしょうか。

それも簡単です。収入を大きくして支出を小さくすればいいのです。これも小学生でもわかりますね。でも、またここで難問が出てきます。今の世の中、なかなか収入を増やすのが難しいのです。デフレが長く続いており、労働者の給料も伸びていません。そうなると支出を減らすしかないですね。

収入を増やすことについては、また別の記事で書きたいと思いますので、今回はどうしたら支出を減らせるかについて考えてみましょう。

収入が伸びないと仮定したとして、支出を減らすためには、節約することが必要です。これも明らかです。しかし無理な節約はダイエットと同じで、リバウンドをしてしまう恐れがあります。一時期に無理をして節約したとしても、しばらくすると反動が出てしまうでしょう。そうして節約は失敗します。

私がおすすめする節約のは、以下のステップで行うということです。

- 毎月の支出をしっかりと見える化する

- 固定費に目をつける

- 支出の大きなものを節約する

それでは、それぞれのステップについて詳しく見てゆきましょう。

毎月の支出をしっかりと見える化する

毎月の支出を見える化するためには、しっかりと記録しておく必要があります。いわゆる家計簿です。ノート式の家計簿でもいいのですが、今ではパソコンやスマホで管理できる家計簿アプリが出ています。私が使っているのはマネーフォワードMEです。

それでは早速、マネーフォワードMEを使って我が家の家計を見える化してみましょう。以下の表は、2020年6月の我が家の支出の内訳です。全てマネーフォワードMEから作成したものです。マネーフォワードMEでは金額も入っていますが、ここでは全体の割合のみを示しています。

| 大分類項目 | 割合 | 小分類項目 | 割合 |

| 食費 合計 | 9.77% | 食料品 | 8.33% |

| 外食 | 1.43% | ||

| 日用品 合計 | 0.87% | 日用品 | 0.61% |

| ドラッグストア | 0.26% | ||

| 衣服・美容 合計 | 2.62% | 美容院・理髪 | 0.72% |

| 化粧品 | 1.90% | ||

| 健康・医療 合計 | 0.82% | ボディケア | 0.82% |

| 現金・カード 合計 | 56.77% | カード引き落とし | 56.19% |

| 電子マネー | 0.58% | ||

| 水道・光熱費 合計 | 4.81% | 電気代 | 1.96% |

| ガス・灯油代 | 1.53% | ||

| 水道代 | 1.33% | ||

| 通信費 合計 | 6.96% | 携帯電話 | 5.64% |

| 放送視聴料 | 1.12% | ||

| 情報サービス | 0.20% | ||

| 住宅 合計 | 16.64% | ローン返済 | 10.70% |

| 管理費・積立金 | 5.94% | ||

| 未分類 合計 | 0.75% | 未分類 | 0.75% |

このように簡単に家計の見える化ができます。これを見ると、何にいくら使っているかということが一目でわかりますね。

固定費に目をつける

次のステップは、固定費に目をつけるということでした。支出は大きく固定費と変動費に分けられます。固定費というのは、毎月必ず発生するものです。変動費は月によって発生したりしなかったりするものです。これはその家の状況によっても異なってきます。

私の家計で見ると、上の表で固定費に当たるのは水道・光熱費、通信費、住宅費などです。これらは毎月、普通に生活していれば発生するものです。まずはこれらに無駄がないかを見るようにしましょう。

まず水道・光熱費です。水道については、区や市など地方自治体が提供しているケースが多いのですが、電気やガスについては、サービスをする業者が多くあります。つまり競争原理が働いているということです。色々と調べて、少しでも安いサービスを利用するのがよいと思います。最近では、電気とガスを一緒に契約すると割引になるサービスなどもあるので、探してみてください。

もう一つ通信費。この代表的なものは携帯電話料金でしょう。我が家でも家計に占める比率が5.64%と多くなっています。NTTドコモ、ソフトバンク、auという大手3社だけでなく、最近では格安通信業者が多く出てきていますので、これらに切り替えるというもの一つの手段です。

また気づかずに使っていることが多いのが、いわゆるサブスクリプションというものです。サブスクリプションとは、毎月定額料金を支払えば使い放題でサービスを受けられるというものです。最近人気が出てきています。私もAppleのサブスクリプションサービスなど、いくつか利用しています。

ただ、このサブスクリプションは結構曲者です。毎月支払っていることを忘れてしまうのです。使い放題のサービスですから、なんとなくタダで使っているような気になってしまうのです。これがサービスを提供する側の狙いでもあるのです。

したがって、定期的に棚卸しをして、本当に必要なサービスなのかということを評価することが必要です。これは、忘れずにしっかりとやりましょう。

支出の大きなものを節約する

3つ目のステップは、支出の大きなものを節約するということです。我が家の場合は、カード引き落としが56.19%を占めています。なんと家計の半分以上はカード支払いなのです。

皆さんからはちょっと危ないように見えるかもしれませんが、安心してください。全て明細までマネーフォワードMEで管理できています。マネフォワードMEはクレジットカードとも連携できるので、何に使っているのかということがすぐわかります。上の表では、「カード引き落とし」の合計しか表示していませんが、全て明細まで見ることができます。

次に大きなものは、住宅ローン返済で10.7%を占めています。これも大きいですね。私は住宅ローンについては、結構厳しく見ています。固定費でもあり、支出が大きいからです。当然銀行に返済しているわけですが、固定金利なのか変動金利なのかということを見極めながら、少しでも利息の支払いが少なくなるようにコントロールしています。

もらえる年金の額がわからない不安の解消

次に2番目の不安である、もらえる年金の額がわからないという問題です。将来、いくら年金がもらえるかわからないというのはとても不安です。これはよくわかります。それでは、この問題はどのように解消したらいいでしょうか。

わからないという不安は、わかるようにすれば少しづつ解消されます。つまり見える化です。先ほどの家計の見える化と同じですね。それでは年金の見える化はどのようにすればいいのでしょうか。

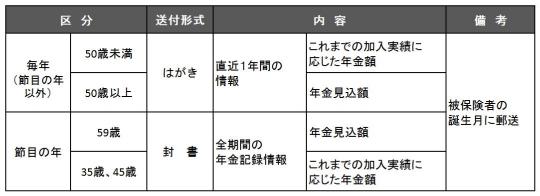

皆さん、ねんきん定期便というものを知っていますか?これは日本年金機構が発行している年金記録です。

年金制度への理解を深めて頂くこと等を目的に、毎年誕生月に、ご自身の年金記録を記載した「ねんきん定期便」をお送りしています。

出典:日本年金機構Webサイト

ねんきん定期便は、年齢によって大きく4種類に分けられます。詳細は以下の表をご覧ください。

基本は毎年の誕生月にハガキが届き、直近1年間の情報が記載されています。また35歳、45歳、59歳は節目の年になっており、この時にはより詳しい資料が封書で届きます。

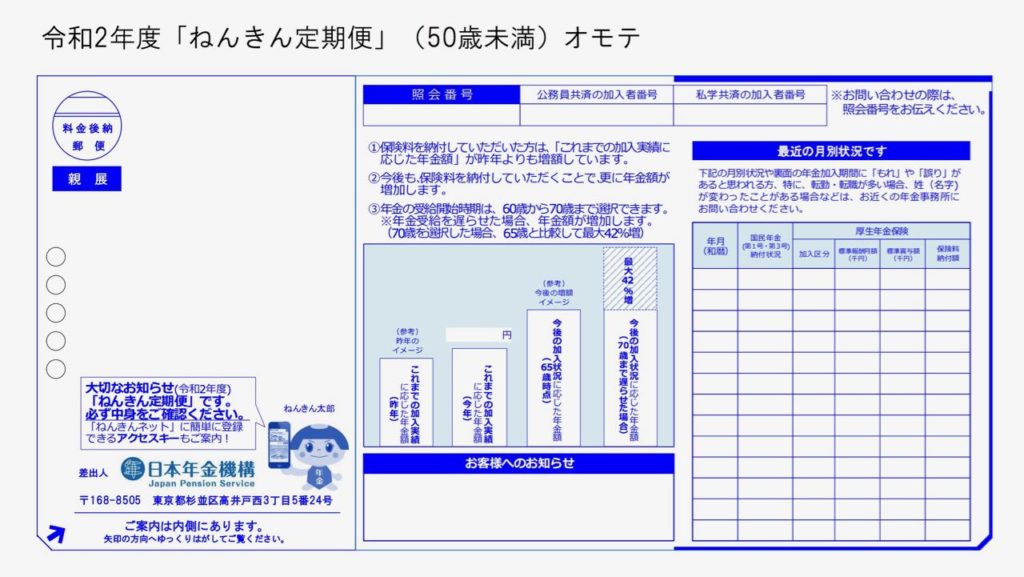

上は50歳未満の人に毎年送られるねんきん定期便ハガキのサンプルです。50歳未満の人には、これまでの加入実績に応じた年金額が記載されています。50歳以上の人には、年金見込額が記載されています。これを見れば、将来いくらくらい年金がもらえるのかというある程度の見通しがつきます。ねんきん定期便は、それほど大切なものですので、毎年必ずチェックするようにしましょう。

資産がない不安の解消

最後は、お金に関する3つ目の不安、資産がないという問題について考えてみます。

それにしても、資産がある、ないの定義は難しいところです。これは人のお金に対する感覚によって異なるためです。1億円の資産があっても将来が不安な人もいるかもしれませんし、100万円の資産しかなくても将来の備えは万全という人もいるかもしれません。

これまでも何度もお伝えしている通り、不安というのは見えないことに対する恐怖だと言えます。そのため、資産についてもまずは見える化から始めることをおすすめします。自分にはいくら資産があるかということです。私は定期的にこのブログの中で自分の資産の推移を公開していますので、よかったら参考にしてみてください。

資産の見える化ができたところで、次はどのようにしたら資産を増やすことができるかということです。最初の不安である「貯金がない」という問題については、支出を明らかにするということが必要だとお伝えしました。それで貯金が増えていけば、基本的には資産も増えることになるでしょう。

しかし、貯金だけでは多く資産を増やすことはできません。貯金は低金利だからです。元本は保証されますが、ほとんど利息がつきません。それどころか、金利よりも高い比率でインフレが進んだら、下手をすると貯金が実質的にマイナスになるということも起こり得ます。

それでは、どうすればいいのでしょうか。答えは一つ、投資をするということです。貯金と投資は、以下のように整理できると思います。

| 貯金/投資 | メリット | デメリット |

| 貯金 | リスクが小さい | リターンが小さい |

| 投資 | リターンが大きい | リスクが大きい |

貯金はリスクもリターンも小さいと言えます。元本が基本的に保証される代わりに普通預金は0.001%の利子しか得られません。一方、投資はリスクもリターンも大きくなります。元本割れする可能性がある代わりに、5%、10%、あるいはそれ以上のリターンを得ることができます。ですから自分がもっと資産を増やしたいと思っている人は、より大きなリターンを狙って投資をする必要があるのです。

さて、先ほどからリターンとリスクという話をしています。リターンはなんとなくわかると思いますが、リスクについては少し説明しておく必要があると思います。

日本人はリスクというと、何となく「危ないもの」「怖いもの」と捉える傾向があるようです。しかし、投資においてリスクが大きいというのは、「振れ幅が大きい」ということを意味します。株や投資信託などの投資は、プラスでもマイナスでも貯金よりも振れ幅が大きくなりますね。これを投資の世界では、リスクが大きいと言うのです。

したがって、投資をする上では、リスクをしっかりと理解した上で行う必要があります。でも、投資の経験がない人にとっては、リスクを理解するというのは少しハードルが高いかもしれません。そのためには、投資の勉強をすることをおすすめします。何かを始めようとする時には、人は必ず何かしら勉強をするものです。投資でも同じです。ましてや、自分の大切な資産を預けるのですから、しっかりと基礎を勉強してから始めたいものです。

投資を始める前に勉強したいという人のために、無料で体験できるセミナーが提供されています。以下にいくつかご紹介しますので、参考にしてみてください。

| セミナー名 | 特徴 | リンク |

| 投資の達人講座 | ・講師は世界三大投資家ジム=ロジャーズ氏や、東京大学名誉教授の伊藤元重氏など ・新着講義やニュース解説が豊富 | お金と投資の学校を体験できるオンラインセミナー【投資の達人講座】 |

| ファイナンシャルアカデミー | ・定年後や親の介護に不安がある人向け ・年金・保険・税金・資産運用などの、正しい知識を得ることができる | ファイナンシャルアカデミー |

| CRAZYマネーセミナー | ・いつ脱サラしても問題ないレベルまでの資産形成術をわかりやすく伝える ・これからの働き方、資産運用、株式投資・不動産投資が学べる | CRAZYマネーセミナー |

まとめ

今回は「将来の不安に対する意識についてのアンケート調査」結果をもとに、お金に関する将来の不安についてお伝えしました。いかがでしたか。

最初に調査結果の振り返りをしました。将来のお金の不安は、自分の健康の不安に次いで多いものであることがわかりました。次に、お金にまつわるこの先心配な以下の3つの点を洗い出して、それぞれの解消方法について考えてみました。

- 貯金がない

- もらえる年金の額

- 資産がない

貯金がないという不安に対しては、支出を減らして貯金を増やすことを提言しました。その中で、まずは家計の見える化が大切であることをお話ししました。

もらえる年金額がわからないという不安に対しては、ねんきん定期便の概要と活用方法をお話ししました。

最後の資産がないという不安に対しては、まず自分の資産の見える化することの必要性についてお話ししました。そして、資産を増やしたい人のために、投資が必要であることをお伝えしています。ただし、投資をするためにはそのリスクについてしっかりと理解することも重要です。そのためのセミナーもいくつか紹介しました。

将来のお金の不安は尽きないと思いますが、共通して言えることはお金についてしっかりと見える化するということが全てのスタート地点だということはご理解いただけたと思っています。

今日はこれくらいにしておきましょう。ではまた。

本当の自由を手に入れる お金の大学

人気ブログランキング

コメント

こんにちは。tackmemoです。私も将来のお金に対する不安はありますね。私の家庭では家計を妻に任せているので、私からは見えるようにはなっていないというのも理由の一つだと思います。自分の安心感のためにもたまにチェックは必要ですね。

tackmemoさん

コメントありがとうございます。やはりまず見える化することが大切だと思います。

これからもよろしくお願いいたします。