前回の記事”「生活が苦しい」と多くの人が感じている”でお話したとおり、「自律」するための第一歩を踏み出しましょう。まずは自らの状況を把握することです。現状把握の一つとして、今回は資産構成(資産ポートフォリオとも言います)についてお話したいと思います。

我が家の資産構成を大公開!

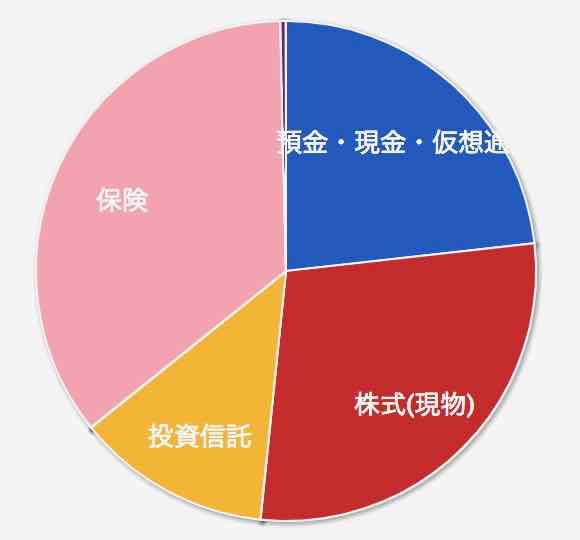

一般的な話に入る前に、私自身の資産構成を見てみたいと思います。2019年8月16日現在の我が家の資産構成は以下のとおりです。

| 資産項目 | 比率 |

| 預金・現金・仮想通貨 | 23.23% |

| 株式(現物) | 28.41% |

| 投資信託 | 12.61% |

| 保険 | 35.39% |

| ポイント・マイル | 0.36% |

ここでは、資産項目を以下の5つに分類しています。

- 預金・現金・仮想通貨

- 株式(現物)

- 投資信託

- 保険

- ポイント・マイル

資産構成を分析してみる

預金・現金・仮想通貨とありますが、実際にはタンス預金などの現金は含めていません。(私はキャッシュレス派ですので、手持ち現金はほとんどありません。)また仮想通貨も持っていませんので、実際には銀行預金の残高となります。株式は現物を6銘柄保有しています。またこの中には、会社の持株会の株も含まれています。

保険は外貨死亡保険のみ入れています。これは満期返戻金があります。それ以外にもがん保険や、火災保険、自動車保険などに入っていますが、いずれも掛捨てですので資産には入れていません。ポイント・マイルも資産に入るの?と思う人もいるかもしれませんが、これらも立派な資産として計上すべきでしょう。

理想的な資産構成は?

理想的な資産構成はどのようなものでしょうか。一言で言うと、それはバランスが取れているということです。5つ資産項目があれば、極端な言うとそれぞれ20%づつの割合になっているという状況です。これはリスク分散という意味でとても大切なことです。ただしあくまでも理想論ですので、実際にはもう少し柔軟に考えればよいと思います。

我が家の場合はどうでしょう。ポイント・マイルは微々たるものですので無視するとして、4つの資産項目があります。保険が35%を占めていますので、ちょっと多すぎますね。一方で投資信託は13%ですので少なめです。

ちょっとアンバランスではないの?と思うかもしれませんが、自分の資産に対する方針がしっかりしていれば多少バランスが崩れていてもOKです。私の場合は、投資信託を今後増額して運用する考えですし、保険はある時期解約して現金化しようと思っています。保険の内容や現金化の理由については、別途お話ししたいと思います。預金と株式のバランスはご覧の通り問題ないと思っています。

今日はこれくらいにしておきましょう。ではまた。

人気ブログランキング

コメント